Kuvankaappaus eilisestä HS:n uutisesta (Kuva toimii linkkinä)

Kuvankaappaus eilisestä HS:n uutisesta (Kuva toimii linkkinä) En väitä mitään, mutta saahan sitä ihmetellä ja kysyä, eikös niin? Sukkuloin netissä etsimässä tietoa peruskoulutukseen liittyvistä rahoituksista. Kiinnitin huomiota perusopetuksen järjestäjille maksettaviin korvauksiin ja etenkin yksityisille maksettaviin korvauksiin. Tiedämme jo, että lapsen sijoittaminen kodin ulkopuolelle on kallista. Kouluikäisen lapsen oikeus ja velvollisuus on käydä peruskoulua ja sekin maksaa rahaa. Paljonko rahaa pyörii perusopetuksessa yleisesti ja paljonko sitä liikkuu silloin, kun lapsi on sijoitettuna?

Olen käsittänyt, että peruskoulutusta saa järjestää kunnan lisäksi voittoa tavoittelematon yksityinen taho. Sanat "yksityinen" ja "voittoa tavoittelematon" eivät mahdu suureen suuhuni kyseenalaistamatta, en usko sellaista yksityisomistuksessa olevaa yritystä olevankaan, joka ei toiminnallaan tavoittelisi euroja tulostilinsä positiiviselle puolelle.

Lapsi tai nuori, joka on huostaanotettuna ja sijoitettuna kodin ulkopuolelle, on oikeutettu käymään peruskoulua. Kunta on velvollinen osoittamaan tällaiselle oppilaalle lähikoulun, jossa oppilas voi yhdenvertaisesti suorittaa oppivelvollisuutensa yhdessä muiden lasten ja nuorten kanssa. Valtioneuvoston myöntämällä luvalla perusopetusta voivat järjestää rekisteröidyt yhteisöt ja säätiöt. Lastensuojelulaitokset tarvitsevat opetuksen järjestämisluvan ollakseen sellaisia opettavia tahoja, joilla on oikeus korvauksiin. Ellei tällaista lupaa ole, luokitellaan laitoksessa annettava opetus kotikoulutukseksi. Oppilaita ei tällöin merkitä kunnan vieraspaikkakuntalaisiksi oppilaiksi, valtionosuuksia ei makseta, eikä kunta voi ostaa laitokselta opetuspalveluita. (Kunnat.net yleiskirje 16/2015 21.10.2015)

Rahoitusjärjestelmä, mitä varten?

Valtio osallistuu rahoitukseen valtionosuusjärjestelmän kautta. Peruspalveluiden valtionosuudesta huolehtii valtionvarainministeriö. Opetus- ja kulttuuritoimen rahoitusjärjestelmä toimii osana kuntien valtionosuusjärjestelmää. Se kattaa myös yksityiset koulutuksen järjestäjät. Järjestelmällä rahoitetaan koulutuksen järjestämisestä aiheutuneita käyttökustannuksia ja pieninvestointeja. Rahoitusta ei ole ”korvamerkitty”, vaan valtionosuuden saaja päättää rahoituksen käytöstä. Opetuksen järjestäjälle voidaan valtion talousarviossa tarkoitukseen osoitetun määrärahan rajoissa myöntää ylimääräistä valtionavustusta myös toiminnan kehittämistä, kokeilua, toiminnan käynnistämistä, toimintaan liittyviä tarpeellisia erityistehtäviä, tai koulutuspoliittisten tavoitteiden toteuttamista varten. Lisäksi yksityiselle esi- ja perusopetuksen järjestäjälle voidaan myöntää ylimääräistä harkinnanvaraista avustusta. (OPH, opetus -ja kulttuuritoimen rahoitus - yksikköhintojen määräytyminen vuonna 2014)

Mikä kotikuntakorvaus?

Kun lapsi on sijoitettuna, hänen kotikuntansa säilyy. Kotikunta on velvollinen maksamaan opetusta järjestävälle kunnalle tai yksityiselle taholle oppilan esi- tai perusopetuksesta aiheutuneet todelliset kustannukset. Kustannusten tulee olla välittömiä, välttämättömiä sekä perusteltuja. Kustannuksista vähennetään oppilaasta määräytyvä kotikuntakorvaus, joka on valtionvarainministeriön määräämä, kaikille kunnille samansuuruinen vuonna 2015. Summa on 6226,21 euroa. Valtiovarainministeriö hoitaa kotikuntalaskutuksen keskitetysti hallinnollisena palveluna. (Opetus- ja kulttuuriministeriö myöntää esi- ja perusopetukseen rahoitusta sellaisen toiminnan osalta, jota valtiovarainministeriön hallinnoima kuntien ikäluokkapohjainen valtionosuus ei kata. (Laki opetus- ja kulttuuritoimen rahoituksesta (1705/2009).

Laskuerittely

Kouluttava taho (esim kunta, jonne lapsi on sijoitettu tai yksityinen opetuksen järjestäjä) laskuttaa kustannukset oppilaan kotikunnalta yhtä työpäivää ja oppilasta kohden todellisina kustannuksina per vuosi. Loppusummassa huomioidaan mm. pienluokkaopetus tai erityisopetus, joka tulee todentaa luotettavasti laskutettaessa. Kotikunnan maksamaan korvaukseen sisältyvät toimintamenot (palkat ja palkkiot, eläkekulut, muut henkilösivukulut, asiakaspalvelujen ostot, muiden palvelujen ostot, aineet, tavarat ja tarvikkeet, avustukset, sisäiset ja ulkoiset vuokrat), välittömät hallintokustannukset, tietyin ehdoin pienhankkeiden investointimenot sekä työllistämistuella palkattujen osalta kotikunnan maksamaan korvaukseen voidaan liittää nettomenot. Lisäksi huomioidaan kunnan peruspalveluiden hintaindeksikorotus, joka vuonna 2015 on 0,6 prosenttia.

Edellisten lisäksi kotikunnalta voidaan laskuttaa aiheutumisperusteen mukaisia kustannuksia, joita ovat esim. koulukuljetusmenot (mikäli kuljetus järjestetään erityisesti sijoitettua oppilasta varten)ja kouluavustajan menot. Mikäli avustaja ei ole henkilökohtainen vaan auttaa luokassa myös muita oppilaita, kustannus laskutetaan siinä suhteessa kuin oppilalle on avustajapalvelua annettu.

Kotikuntakorvaus vähennetään laskusta. Siis se kaikille kunnille sama 6226,21 euroa. Oppilaan ikä vaikuttaa kotikuntakorvaukseen seuraavasti:

6-vuotiaat: 0,61 x perusosa 6 226,21 € = 3 797,99 €

7-12-vuotiaat: 1,00 x perusosa 6 226,21 €

13-16-vuotiaat: 1,60 x perusosa 6 226,21 € = 9 961,94

Jos opetuksen järjestäjä ei ole kunta vaan joku muu, saa tämä “muu” 94 prosenttia kotikuntakorvauksen suuruudesta.

Jos oppilas saa lisäopetusta ja opetuksen järjestäjä saa siihen lisärahoitusta, summa vähennetään kotikunnalle lähetettävästä laskusta. Lisärahoitus saadaan kaavalla kotikuntakorvauksen perusosa miinus 160,78 euroa ja erotus kerrotaan luvulla 1,26. Eli 1,26 x ( 6226,21 € - 160,78 € ) = 7642,44 euroa.

Jos oppilas on pidennetyn oppivelvollisuuden piirissä, lasketaan jälleen korotusta, ja korotus vähennetään kotikunnan laskusta. Vuonna 2015 vaikeasti kehitysvammaisten oppilaiden yksikköhinta on 28 871,45 €. Pidennetyn oppivelvollisuuden oppilaiden yksikköhinta 18 014,33 €. Yksityisen opetuksen järjestäjän arvonlisäverolliset 3,59 prosentilla korotetut yksikköhinnat ovat vastaavasti 29 907,93 € ja 18 661,04 € oppilasta kohti.

Kotikunnan laskusta vähennetään myös koulukotikorvaus. Koulukotikorvaus saadaan, kun kotikuntakorvauksen perusosasta vähennetään 160,78 euroa ja erotus kerrotaan luvulla 1,86. Vuonna 2015 koulukotikorotus on 11 686,71 € oppilasta kohti sisältäen arvonlisäveron osuuden 3,59 prosenttia. (Lähde http://www.kunnat.net/fi/Kuntaliitto/yleiskirjeet-lausunnot/yleiskirjeet/2015/Sivut/Lastensuojelun-vuoksi-sijoitetun-oppilaan-korvauksen-m%C3%A4%C3%A4r%C3%A4ytyminen-vuonna-2015-.aspx)

Yksityisen lisätila

Yksityiselle perusopetuksen järjestäjälle myönnetään toiminnan aloittamiseen toiminnan aloittamiskuukauden alusta sen varainhoitovuoden loppuun, jolta järjestäjälle ei makseta kotikuntakorvausta, mainittua kotikuntakorvausta vastaava euromäärä.

Opetus- ja kulttuuriministeriö voi myöntää ylimääräistä avustusta yksityiselle opetuksen järjestäjälle, jonka kustannukset ovat sille määrätyn erityisen koulutustehtävän perusteella tai muusta erityisestä syystä huomattavasti keskimääräistä korkeammat (huomioidaampas tässä kaikki erityislapset, jotka ovat saaneet diagnoosinsa sijoituksen aikana “kouluvaikeuksien vuoksi”). Avustusta voidaan myöntää myös valtionosuusjärjestelmän muutosten vaikutuksen tasoittamiseen. Yksityisten kielikoulujen järjestämislupaan sisältyvän 2-vuotisen esiopetuksen ensimmäisen vuoden rahoittamiseksi myönnetään ylimääräistä avustusta. Avustus maksetaan muun valtionosuusrahoituksen mukana kuukausittain.

THL, Lastensuojelun käsikirja kertoo: "Koulukodissa säännöllinen koulunkäynti onnistuu ja oppimista tukevat arjen vakautuminen ja voimia antava vapaa-ajan vietto sekä harrastustoiminta." Tulosohjausta valvoo opetushallitus, lainmukaista järjestämistä oikeusasiamies sekä sijoittaneet kunnat. Koulukodeissa on oma peruskoulu, jossa yksilöllinen tuettu peruskoulun oppivelvollisuus suoritetaan moniammatillisen tuen ollessa saatavilla. THL korostaa sivuillaan, että opetus on yksilöllistä, perhekeskeistä ja mm. harrastusmahdollisuudet ovat moninaiset. Myös erityisen huolenpidon tavoitteeksi mainitaan vakauttaminen. Ympäripyöreästi todetaan, että EHO-jakson päätyttyä nuori siirtyy "hänelle sopivaan jatkopaikkaan".

Kun ensin lukee perusrahoitusmallista, sen jälkeen rahoitusmallista koskien lisä- tai erityisopetusta, sen jälkeen samoista rahoitusmalleista korotettuna “yksityislisällä” ja siirtyy sen jälkeen THL:n “mainokseen” peruskoulutuksesta, tulee lähinnä huono olo. Miettikää, paljonko kaikki tuo moniammatillisuus, yksilöllinen opetus sun muu “ehoilu” maksaa? Ja paljonko siitä laskutetaan “voittoa tavoittelematta”?

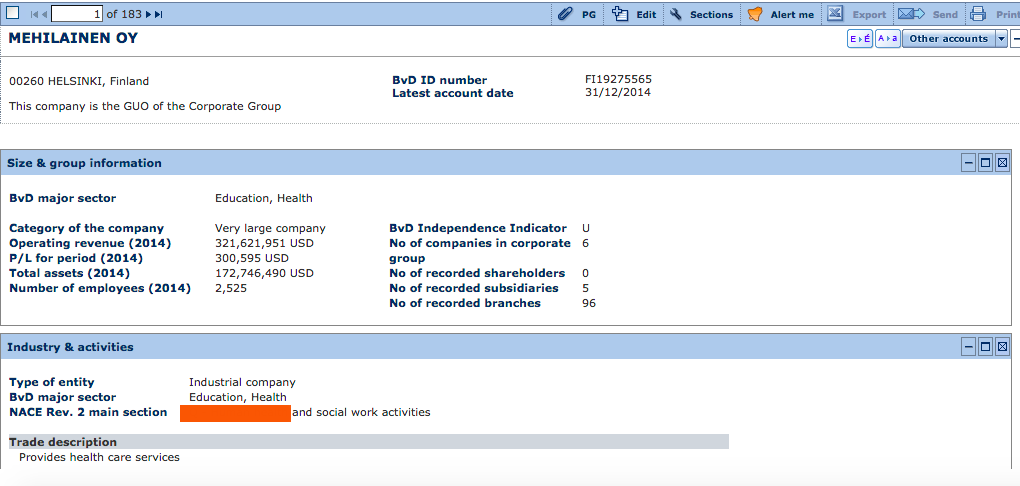

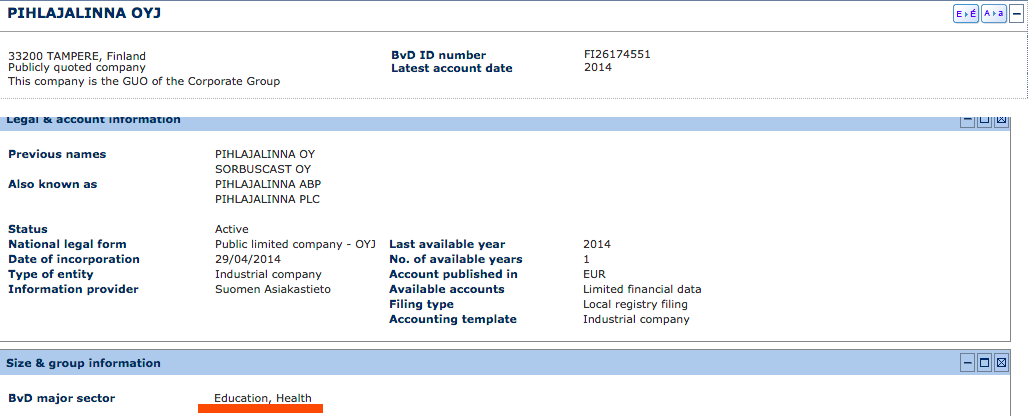

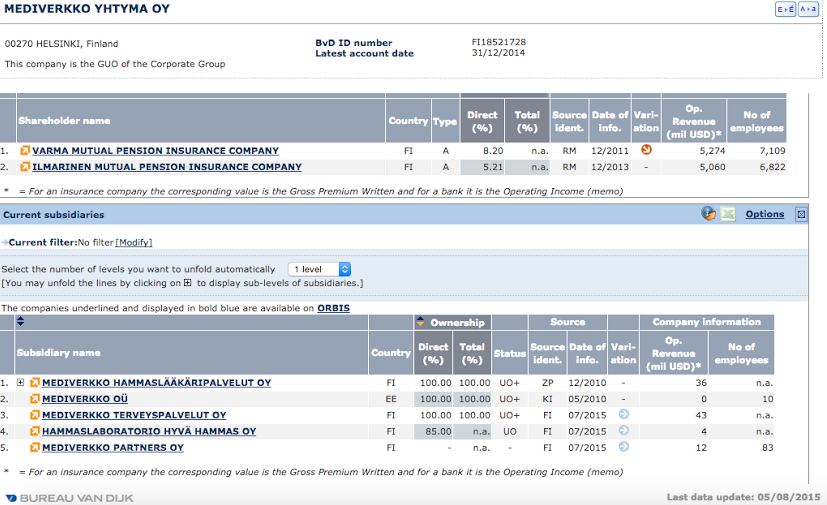

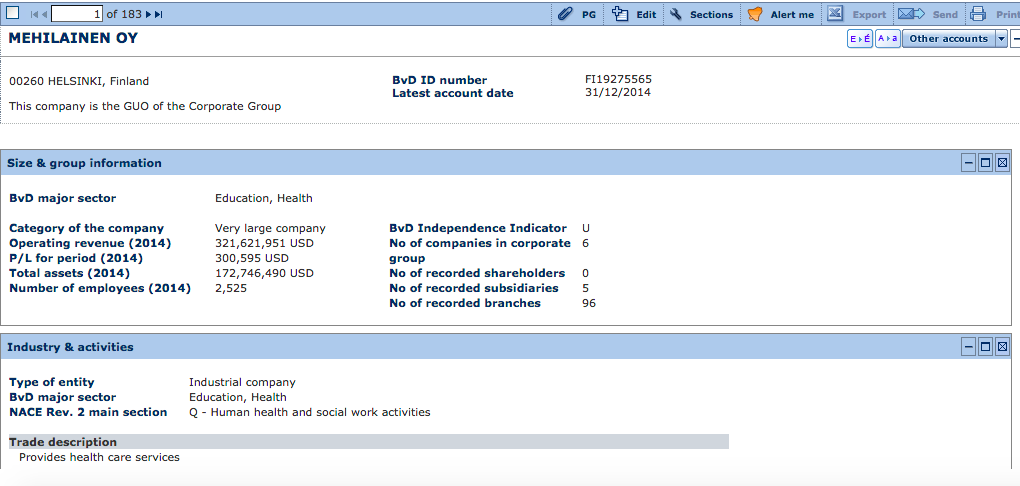

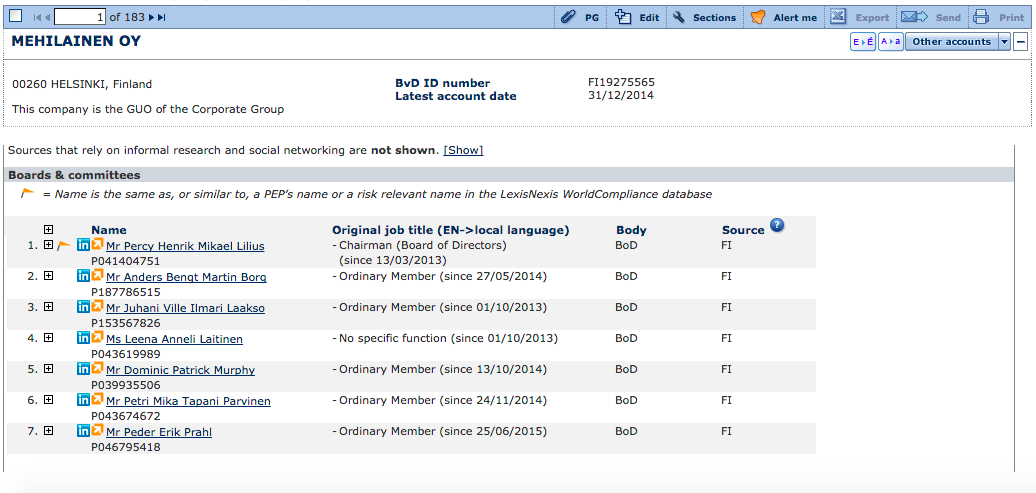

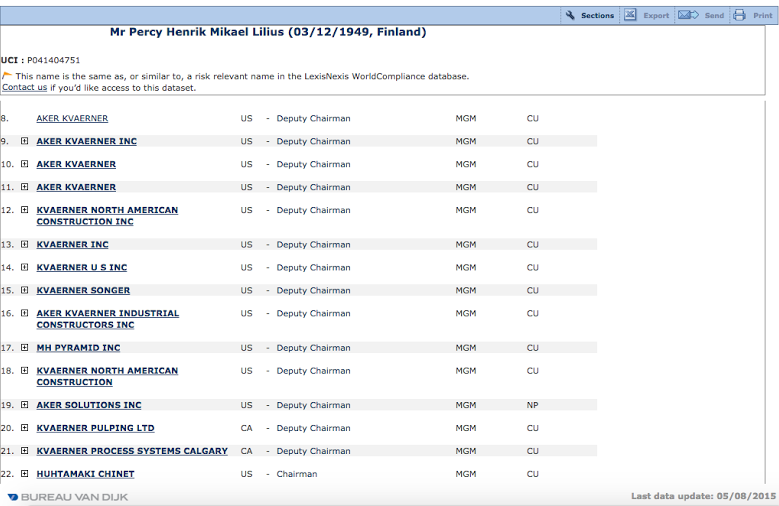

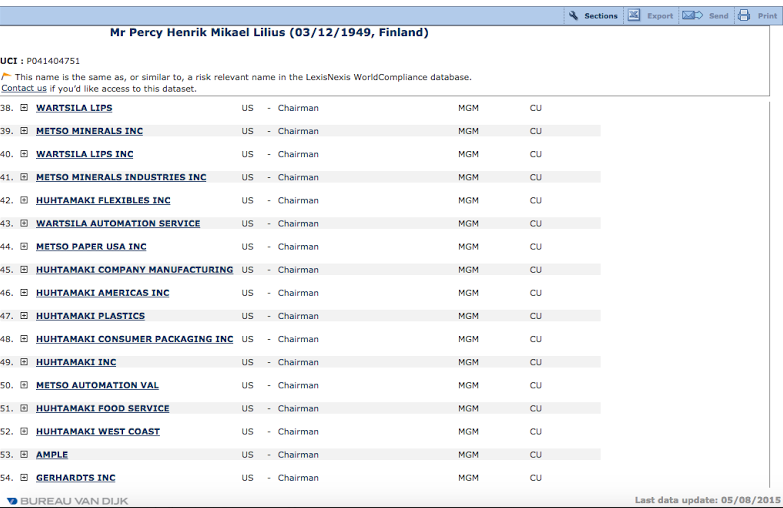

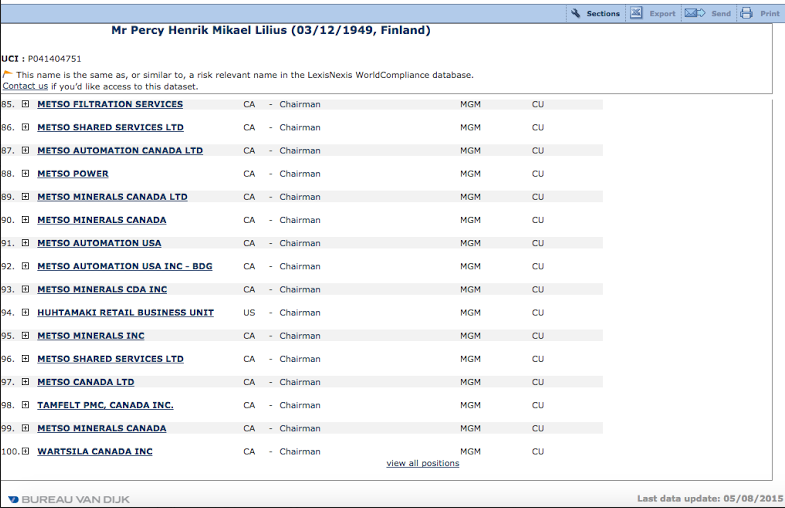

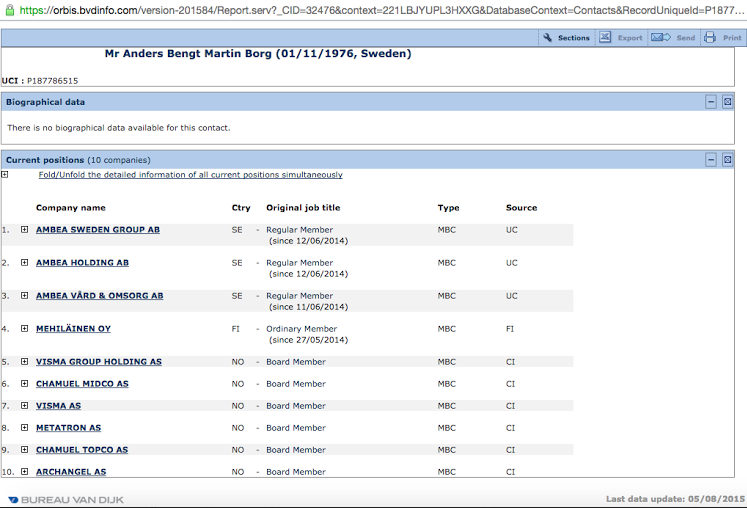

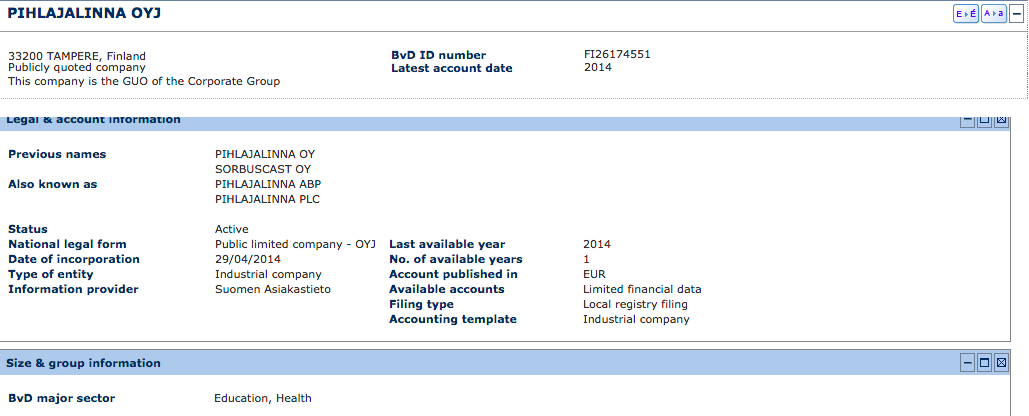

Näin esittelevät toimintaansa yksityiset palvelun tuottajat:

Olen käsittänyt, että peruskoulutusta saa järjestää kunnan lisäksi voittoa tavoittelematon yksityinen taho. Sanat "yksityinen" ja "voittoa tavoittelematon" eivät mahdu suureen suuhuni kyseenalaistamatta, en usko sellaista yksityisomistuksessa olevaa yritystä olevankaan, joka ei toiminnallaan tavoittelisi euroja tulostilinsä positiiviselle puolelle.

Lapsi tai nuori, joka on huostaanotettuna ja sijoitettuna kodin ulkopuolelle, on oikeutettu käymään peruskoulua. Kunta on velvollinen osoittamaan tällaiselle oppilaalle lähikoulun, jossa oppilas voi yhdenvertaisesti suorittaa oppivelvollisuutensa yhdessä muiden lasten ja nuorten kanssa. Valtioneuvoston myöntämällä luvalla perusopetusta voivat järjestää rekisteröidyt yhteisöt ja säätiöt. Lastensuojelulaitokset tarvitsevat opetuksen järjestämisluvan ollakseen sellaisia opettavia tahoja, joilla on oikeus korvauksiin. Ellei tällaista lupaa ole, luokitellaan laitoksessa annettava opetus kotikoulutukseksi. Oppilaita ei tällöin merkitä kunnan vieraspaikkakuntalaisiksi oppilaiksi, valtionosuuksia ei makseta, eikä kunta voi ostaa laitokselta opetuspalveluita. (Kunnat.net yleiskirje 16/2015 21.10.2015)

Rahoitusjärjestelmä, mitä varten?

Valtio osallistuu rahoitukseen valtionosuusjärjestelmän kautta. Peruspalveluiden valtionosuudesta huolehtii valtionvarainministeriö. Opetus- ja kulttuuritoimen rahoitusjärjestelmä toimii osana kuntien valtionosuusjärjestelmää. Se kattaa myös yksityiset koulutuksen järjestäjät. Järjestelmällä rahoitetaan koulutuksen järjestämisestä aiheutuneita käyttökustannuksia ja pieninvestointeja. Rahoitusta ei ole ”korvamerkitty”, vaan valtionosuuden saaja päättää rahoituksen käytöstä. Opetuksen järjestäjälle voidaan valtion talousarviossa tarkoitukseen osoitetun määrärahan rajoissa myöntää ylimääräistä valtionavustusta myös toiminnan kehittämistä, kokeilua, toiminnan käynnistämistä, toimintaan liittyviä tarpeellisia erityistehtäviä, tai koulutuspoliittisten tavoitteiden toteuttamista varten. Lisäksi yksityiselle esi- ja perusopetuksen järjestäjälle voidaan myöntää ylimääräistä harkinnanvaraista avustusta. (OPH, opetus -ja kulttuuritoimen rahoitus - yksikköhintojen määräytyminen vuonna 2014)

Mikä kotikuntakorvaus?

Kun lapsi on sijoitettuna, hänen kotikuntansa säilyy. Kotikunta on velvollinen maksamaan opetusta järjestävälle kunnalle tai yksityiselle taholle oppilan esi- tai perusopetuksesta aiheutuneet todelliset kustannukset. Kustannusten tulee olla välittömiä, välttämättömiä sekä perusteltuja. Kustannuksista vähennetään oppilaasta määräytyvä kotikuntakorvaus, joka on valtionvarainministeriön määräämä, kaikille kunnille samansuuruinen vuonna 2015. Summa on 6226,21 euroa. Valtiovarainministeriö hoitaa kotikuntalaskutuksen keskitetysti hallinnollisena palveluna. (Opetus- ja kulttuuriministeriö myöntää esi- ja perusopetukseen rahoitusta sellaisen toiminnan osalta, jota valtiovarainministeriön hallinnoima kuntien ikäluokkapohjainen valtionosuus ei kata. (Laki opetus- ja kulttuuritoimen rahoituksesta (1705/2009).

Laskuerittely

Kouluttava taho (esim kunta, jonne lapsi on sijoitettu tai yksityinen opetuksen järjestäjä) laskuttaa kustannukset oppilaan kotikunnalta yhtä työpäivää ja oppilasta kohden todellisina kustannuksina per vuosi. Loppusummassa huomioidaan mm. pienluokkaopetus tai erityisopetus, joka tulee todentaa luotettavasti laskutettaessa. Kotikunnan maksamaan korvaukseen sisältyvät toimintamenot (palkat ja palkkiot, eläkekulut, muut henkilösivukulut, asiakaspalvelujen ostot, muiden palvelujen ostot, aineet, tavarat ja tarvikkeet, avustukset, sisäiset ja ulkoiset vuokrat), välittömät hallintokustannukset, tietyin ehdoin pienhankkeiden investointimenot sekä työllistämistuella palkattujen osalta kotikunnan maksamaan korvaukseen voidaan liittää nettomenot. Lisäksi huomioidaan kunnan peruspalveluiden hintaindeksikorotus, joka vuonna 2015 on 0,6 prosenttia.

Edellisten lisäksi kotikunnalta voidaan laskuttaa aiheutumisperusteen mukaisia kustannuksia, joita ovat esim. koulukuljetusmenot (mikäli kuljetus järjestetään erityisesti sijoitettua oppilasta varten)ja kouluavustajan menot. Mikäli avustaja ei ole henkilökohtainen vaan auttaa luokassa myös muita oppilaita, kustannus laskutetaan siinä suhteessa kuin oppilalle on avustajapalvelua annettu.

Kotikuntakorvaus vähennetään laskusta. Siis se kaikille kunnille sama 6226,21 euroa. Oppilaan ikä vaikuttaa kotikuntakorvaukseen seuraavasti:

6-vuotiaat: 0,61 x perusosa 6 226,21 € = 3 797,99 €

7-12-vuotiaat: 1,00 x perusosa 6 226,21 €

13-16-vuotiaat: 1,60 x perusosa 6 226,21 € = 9 961,94

Jos opetuksen järjestäjä ei ole kunta vaan joku muu, saa tämä “muu” 94 prosenttia kotikuntakorvauksen suuruudesta.

Jos oppilas saa lisäopetusta ja opetuksen järjestäjä saa siihen lisärahoitusta, summa vähennetään kotikunnalle lähetettävästä laskusta. Lisärahoitus saadaan kaavalla kotikuntakorvauksen perusosa miinus 160,78 euroa ja erotus kerrotaan luvulla 1,26. Eli 1,26 x ( 6226,21 € - 160,78 € ) = 7642,44 euroa.

Jos oppilas on pidennetyn oppivelvollisuuden piirissä, lasketaan jälleen korotusta, ja korotus vähennetään kotikunnan laskusta. Vuonna 2015 vaikeasti kehitysvammaisten oppilaiden yksikköhinta on 28 871,45 €. Pidennetyn oppivelvollisuuden oppilaiden yksikköhinta 18 014,33 €. Yksityisen opetuksen järjestäjän arvonlisäverolliset 3,59 prosentilla korotetut yksikköhinnat ovat vastaavasti 29 907,93 € ja 18 661,04 € oppilasta kohti.

Kotikunnan laskusta vähennetään myös koulukotikorvaus. Koulukotikorvaus saadaan, kun kotikuntakorvauksen perusosasta vähennetään 160,78 euroa ja erotus kerrotaan luvulla 1,86. Vuonna 2015 koulukotikorotus on 11 686,71 € oppilasta kohti sisältäen arvonlisäveron osuuden 3,59 prosenttia. (Lähde http://www.kunnat.net/fi/Kuntaliitto/yleiskirjeet-lausunnot/yleiskirjeet/2015/Sivut/Lastensuojelun-vuoksi-sijoitetun-oppilaan-korvauksen-m%C3%A4%C3%A4r%C3%A4ytyminen-vuonna-2015-.aspx)

Yksityisen lisätila

Yksityiselle perusopetuksen järjestäjälle myönnetään toiminnan aloittamiseen toiminnan aloittamiskuukauden alusta sen varainhoitovuoden loppuun, jolta järjestäjälle ei makseta kotikuntakorvausta, mainittua kotikuntakorvausta vastaava euromäärä.

Opetus- ja kulttuuriministeriö voi myöntää ylimääräistä avustusta yksityiselle opetuksen järjestäjälle, jonka kustannukset ovat sille määrätyn erityisen koulutustehtävän perusteella tai muusta erityisestä syystä huomattavasti keskimääräistä korkeammat (huomioidaampas tässä kaikki erityislapset, jotka ovat saaneet diagnoosinsa sijoituksen aikana “kouluvaikeuksien vuoksi”). Avustusta voidaan myöntää myös valtionosuusjärjestelmän muutosten vaikutuksen tasoittamiseen. Yksityisten kielikoulujen järjestämislupaan sisältyvän 2-vuotisen esiopetuksen ensimmäisen vuoden rahoittamiseksi myönnetään ylimääräistä avustusta. Avustus maksetaan muun valtionosuusrahoituksen mukana kuukausittain.

THL, Lastensuojelun käsikirja kertoo: "Koulukodissa säännöllinen koulunkäynti onnistuu ja oppimista tukevat arjen vakautuminen ja voimia antava vapaa-ajan vietto sekä harrastustoiminta." Tulosohjausta valvoo opetushallitus, lainmukaista järjestämistä oikeusasiamies sekä sijoittaneet kunnat. Koulukodeissa on oma peruskoulu, jossa yksilöllinen tuettu peruskoulun oppivelvollisuus suoritetaan moniammatillisen tuen ollessa saatavilla. THL korostaa sivuillaan, että opetus on yksilöllistä, perhekeskeistä ja mm. harrastusmahdollisuudet ovat moninaiset. Myös erityisen huolenpidon tavoitteeksi mainitaan vakauttaminen. Ympäripyöreästi todetaan, että EHO-jakson päätyttyä nuori siirtyy "hänelle sopivaan jatkopaikkaan".

Kun ensin lukee perusrahoitusmallista, sen jälkeen rahoitusmallista koskien lisä- tai erityisopetusta, sen jälkeen samoista rahoitusmalleista korotettuna “yksityislisällä” ja siirtyy sen jälkeen THL:n “mainokseen” peruskoulutuksesta, tulee lähinnä huono olo. Miettikää, paljonko kaikki tuo moniammatillisuus, yksilöllinen opetus sun muu “ehoilu” maksaa? Ja paljonko siitä laskutetaan “voittoa tavoittelematta”?

Näin esittelevät toimintaansa yksityiset palvelun tuottajat:

Muuta tietoa:

Elena Uusitalo

Muita uusia Lokakuun liikkeen uutisia

☞ Lastensuojelun työmenetelmät 2: laiton sijoitus/ huostaanotto

☞ Läheisneuvonpito

☞ Avoin kirjallinen valitus - puuttumispyyntö

☞ Sosiaalityön sairastunut ammatillisuusihanne

☞ Läpitunkevan viranomaisvastainen

☞ Nevalanmäen Perhekodit Oy AVI:n valvontaan

☞ Tuottoisa myytti "riskiperheistä"

☞ Kansamme parhaaksi – Haudattuja kokemuksia

☞ Jyly v. Akseli: Kiireellinen sijoitus 23.10.2015

☞ Jyly v. Akseli: Lastensuojelun lausuntopeli

☞ Jyly v. Akseli: Kun ei ole mitään rajaa - lastensuojelu teki huostaanottopäätöksen äitiä kuulematta

Muita uusia Lokakuun liikkeen uutisia

☞ Lastensuojelun työmenetelmät 2: laiton sijoitus/ huostaanotto

☞ Läheisneuvonpito

☞ Avoin kirjallinen valitus - puuttumispyyntö

☞ Sosiaalityön sairastunut ammatillisuusihanne

☞ Läpitunkevan viranomaisvastainen

☞ Nevalanmäen Perhekodit Oy AVI:n valvontaan

☞ Tuottoisa myytti "riskiperheistä"

☞ Kansamme parhaaksi – Haudattuja kokemuksia

☞ Jyly v. Akseli: Kiireellinen sijoitus 23.10.2015

☞ Jyly v. Akseli: Lastensuojelun lausuntopeli

☞ Jyly v. Akseli: Kun ei ole mitään rajaa - lastensuojelu teki huostaanottopäätöksen äitiä kuulematta

RSS Feed

RSS Feed